(图片来源于网络)

本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

(图片来源于网络)

原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或者其他债务的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证责任。

借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。 自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

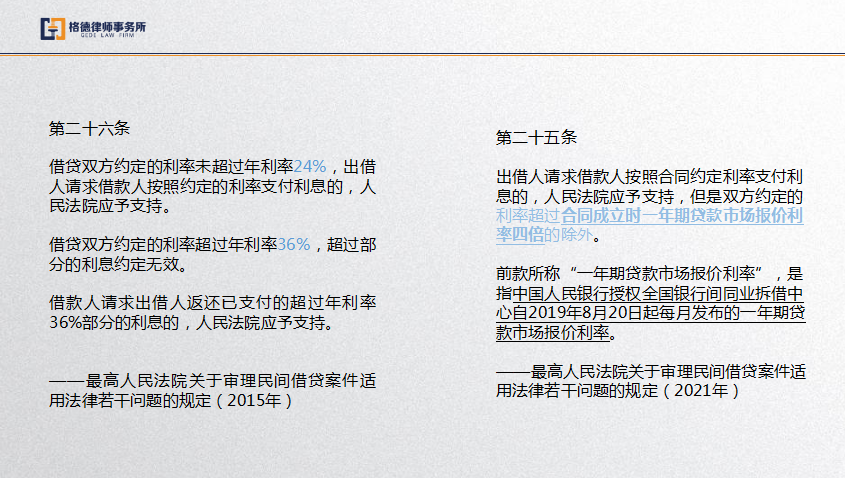

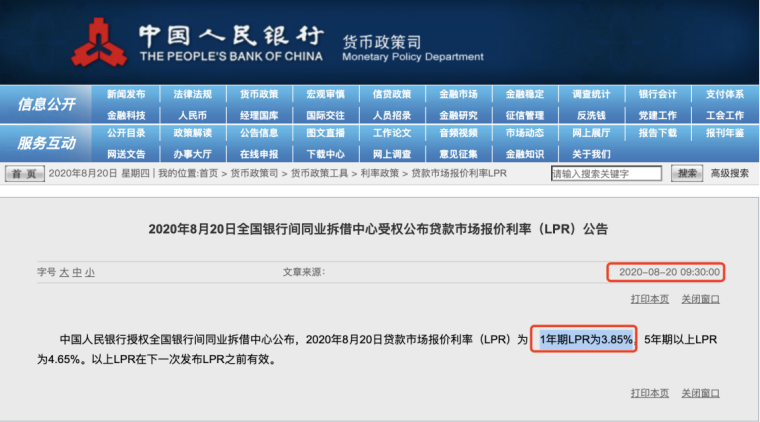

借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。 未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理: (一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持; (二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。